国家税务总局公告2014年第29号案例解读

|

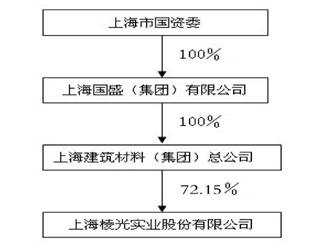

Winwind看国家税务总局2014年第29号公告 ——将被多次引用的又一经典税政 2014年的六一,40度超高温肆虐燕赵大地,却也催生的到处绿意盎然,俨然如来到江南。高高道边树上,碧绿的树叶,随着微风,闪闪摇曳,夏天真的来了!六一恰逢端午,享受小孩子的童真、品尝香香的肉粽、观父母门前的植物花开,一个惬意的小长假!慵懒中,对又一重量级文件29号公告轻轻翻阅,一篇小文,跃然纸上,一气呵成且水平有限,且读且品味!6月来了,世界杯还远么? 关于企业所得税应纳税所得额若干问题的公告 国家税务总局公告2014年第29号 根据《中华人民共和国企业所得税法》及其实施条例(以下简称税法)的规定,现将企业所得税应纳税所得额若干问题公告如下: 一、企业接收政府划入资产的企业所得税处理 (一)县级以上人民政府(包括政府有关部门,下同)将国有资产明确以股权投资方式投入企业,企业应作为国家资本金(包括资本公积)处理。该项资产如为非货币性资产,应按政府确定的接收价值确定计税基础。 (二)县级以上人民政府将国有资产无偿划入企业,凡指定专门用途并按《财政部国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税[2011]70号)规定进行管理的,企业可作为不征税收入进行企业所得税处理。其中,该项资产属于非货币性资产的,应按政府确定的接收价值计算不征税收 入。 县级以上人民政府将国有资产无偿划入企业,属于上述(一)、(二)项以外情形的,应按政府确定的接收价值计入当期收入总额计算缴纳企业所得税。政府没有确定接收价值的,按资产的公允价值计算确定应税收入。 国有企业改制重组事项,经常会出现五花八门的问题,虽说税法面前公私企业一律平等,可涉及到国有企业,尤其是国资委直管企业,适用税收政策往往有”欲罢不能欲说还休之感”,29号公告对部分问题给出了税务处理原则,可以概括为“一个注意,两个突破,三种处理”。一个注意,是指要注意该条款只适用于政府(包括政府有关部门)划入资产,没有规范企业间的无偿划转;两个突破,一是将国家投资由增加“实收资本”扩大到“资本公积”,二是将有专项用途的财政性资金可以作为不征税收入的范围,由单纯的货币资金扩大到非货币性资产;三种处理是指,企业接受政府划资产,区别不同情况,按照接受投资(不属于纳税范围)、不征税收入、征税收入三种情形来进行税务处理。列位看官,莫说差别细微,事实上类似案件的争议,笔者都经历过。 国有企业收到财政部门或者上级拨入时,单从税收利益而言,最好的结果是按照接受投资处理,不缴纳企业所得税,而且可以就其支出折旧摊销;次好结果是作为不征税收入,收到时不缴税,但是未来不允许折旧摊销;最差的结果是一次性缴税。这三种情况构成的要件,是税务机关和企业争议的焦点所在。 (一)国资委直接投资的税务处理。 案例1:2010年07月27日,东方航空发布《关于与云南省国资委共同投资设立东航云南公司的公告》,合资公司注册资本 为人民币 36.6154亿元,东方航空公司以现金及资产出资共计人民币 23.80001亿元,占合资公司注册资本的 65%,其中:现金出资人民币 7亿元;以双方确认的经评估的云南分公司与航空营运相关的净资产出资人民币 16.80001亿元;云南省国资委以现金及土地使用权出资共计人民币 12.81539亿元,占合资公司注册资本的 35%,其中:现金出资人民币2.5385 亿元;双方确认的昆明新机场部分土地使用权作价出资,总价为人民币10.27689亿元。 税务分析: 1、在本案例中,云南省国资委明确将国有资产12.8亿元以股权投资的方式投入企业,企业将其作为国有资本金处理,无需作为企业所得税收入处理,其中昆明新机场部分土地使用权,政府确定的接受价值为10.3亿元,未来合资公司以10.3亿元作为云南省国资委投入土地使用权的计税基础。 2、由于国资委属于政府部门,不属于《企业所得税法》中的纳税人范围,所以国资委虽然将昆明机场部分土地使用权评估增值后投入合资企业,该项评估增值不缴纳企业所得税。而东方航空属于企业所得税纳税人,因此东方航空将东方航空云南分公司评估增值后投入合资公司,其评估增值需要缴纳企业所得税。 3、《关于财政性资金行政事业性收费政府性基金有关企业所得税政策问题的通知》(财税[2008]151号文件》规定, 国家投资,是指国家以投资者身份投入企业、并按有关规定相应增加企业实收资本 (股本)的直接投资。而《企业会计准则第16 号——政府补助》指南解释为“政府拨入的投资补助等专项拨款中,国家相关文件规定作为“资本公积”处理的,也属于资本性投入的性质。政府的资本性投入无论采用何种形式,均不属于政府补助。” 上述两者之间的差别在于,151号文件规定,只有增加实收资本才属于国家投资,否则就属于应税收入或不征税收入,而会计准则指南则认为,国家相关文件规定作为“资本公积”处理的,也属于资本性投入的性质。29号公告在151号文件的基础上进一步明确,作为国家资本金(包括资本公积),均不属于应税收入,作为接受投资处理,但注意”资本公积“的明细科目应选用”资本溢价“明细科目。 (二)国有资产的无偿划入与”不征税收入”税务处理。 案例2:2014年5月28日,达意隆公司发布《关于收到政府补助资金的公告》,称公司近日收到政府补助专项资金 320 万元。该专项资金是根据《国家发展改革委办公厅、工业和信息化部办公厅关于产业振兴和技术改造 2013 年中央 预算内投资项目的复函》(发改办产业〔2013〕1377)号文拨付,拨付总额为 320万元,该专项资金用于公司减量化型吹灌旋无菌生产线建设项目。根据《企业会计准则第 16 号—政府补助》相关规定,该补助款将计入递延收益,分期计入当期营业外收入。 税务分析: 上述事项,符合财税[2011]70号文件的条件,因此达意隆公司可以按照不征税收入来处理,即受到资金不计入应纳税所得额,未来支出时不允许作为费用扣除,鉴于企业按照会计准则记账与税法规定相符,无需作任何纳税调整。 案例3:某县政府决定拨给A公司土地一幅,专项用于某现产品厂房建设。 税务分析: 在税务处理中,该企业提出比照财税[2011]70号文件,该幅土地不进行摊销,但是也无需就土地价值一次性缴税,但是由于财税[2011]70文件并未将非货币性资产纳入“不征税收入”的范围,因此当时税务机关认为不能按照70号文件处理,而是要一次性缴税。根据29号公告规定,如果该案例符合70号文件的其他规定,非货币性资产也可以纳入“不征税收入”的范围 。这是29号公告政策的新变化。 (三)通过上级公司拨入的财政性资金税务处理。 案例4:财政部拨付国网集团资金40亿元,专项用于农村电网建设,其中某省电力公司取得拨付资金4亿元,拨款文件要求作为“资本公积”处理,拨款文件称如果取得拨款单位同意增加“实收资本”的,也可以增加实收资本,该省电力公司未增加实收资本。 税收分析: 上述案例,对于国资委直属的大型垄断性企业,如烟草、电力等企业,是经常发生的事情,在税务稽查实践中,经常会引起税收政策适用的争议。 1、由于29号公告规定县级政府明确将国有资产以股权投资方式企业,企业可以作为国有资本家(包括资本公积)处理,国网集团收到40亿元时,如果符合29号公告条件,拨款文件明确以股权投资方式投入的,可以作为国有资本金处理。 而省电力公司收到的资金是国网集团投入该省电力公司的,因此不能按照29号公告,作为国有资本金处理。 2、由于财税[2011]70号文件与2014年29号公告都强调拨入的资金是“企业从县级以上各级人民政府部门“取得的,才能进一步判断是否为”不征税收入“,本案例中,该省电力公司从形式上看,并不是直接从政府部门取得的,是否可以适用”不征税收入“条款存在一定争议,笔者认为,只要企业有清晰的证据表明,其最终来源是财政性资金,如果符合其他条件,即使通过上级公司转入,也可以享受”不征税收入“待遇。 在税务稽查实践中,发现企业将该笔资金形成的资产计提折旧,并且在税前进行了扣除,那么无论如何不符合”不征税收入“条件,应该补缴企业所得税。 3、本案例如果符合29号公告第二条第(一)款条件的,应当按照该条款作接受投资进行税务处理。 (四)关于国资委主导的“无偿划转”。 29号公告第一条对企业接受政府划入资产的税务处理进行了界定,解决了“政府——企业”间资产划转行为的税务处理规则,而在重组改制中常见的还有国资委主导的“无偿划转”,即:经国资委核准,将同属于国有企业的股权(资产),在不同企业之间进行划转,总局目前尚未对“无偿划转”如何进行税务处理进行界定,笔者试对其也进行分析。 案例5:2014年5月20日,上海棱光实业股份有限公司发布《关于国有股无偿划转的提示性公告》,控股股东上海建筑材料(集团)总公司(以下简称“建材集团”)通知,建材集团与公司实际控制人上海国盛(集团)有限公司(以下简称“国盛集团)于2014年5月15日签订了《股份划转协议》,即拟将建材集团持有的本公司股份(250,308,302股,占公司总股本的71.93%)全部无偿划转至国盛团(以下简称“本次划转”)。本次划转事宜完成后,公司控股股东将由建材集团变更为国盛集团,公司实际控制人未发生变化。重组前公司股权架构如下:

1、“无偿划转”政策渊源。 2005年8月29日,国务院国资委发布了《企业国有产权无偿划转管理暂行办法》(国资发产权[2005]239号)。该办法第二条明确规定:“本办法所称企业国有产权无偿划转,是指企业国有产权在政府机构、事业单位、国有独资企业、国有独资公司之间的无偿转移。国有独资公司作为划入或划出一方的,应当符合《中华人民共和国公司法》的有关规定。”第二十一条规定:“企业实物资产等无偿划转参照本办法执行。” 2009年2月16日国资委又发布了《企业国有产权无偿划转工作指引》(国资发产权[2009]25号)。该指引第二条规定:“国有独资企业、国有独资公司、国有事业单位投资设立的一人有限责任公司及其再投资设立的一人有限责任公司,可以作为划入方(划出方) 可见国有产权无偿划转的前提条件是划入和划出方都属于100%国有企业,由于其最终的实际控制人均属于国资委,划入一方无需支付对价。 |

相关阅读

-

无相关信息

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

- 日

- 周

- 月

- 季

- 年

- 总

- 1《公司法》(2024版)注册资金“五年内缴足”的规定,给企业带来的影响16572

- 2公司法(2024版)中那些与税收有关的条款4733

- 3新《公司法》下:0元出资的股权转让问题3656

- 4分税制改革30周年:新一轮财税体制改革如何再出发?3563

- 5跨区域涉税事项处理:常见问题“谨慎办”,复杂问题“集中办”3427

- 6新《公司法》:2024年7月1日施行,几大亮点梳理3400

- 7新《公司法》对于出资期限与减资程序的规定3069

- 82024年开始实施的这些新规将影响你我3047

- 9人大常委会法工委就修改《慈善法》答记者问2226

- 10财政部税政司:稳步推进后移消费税征收环节1902

- 11财政部税政司:研究完善综合与分类相结合的个人所得税制度1626

- 12关于2023年河南省残疾人按比例就业情况联网认证(审核)和残疾人就业保障金申报缴纳工作的公告962

最新内容

热点内容

- 1印花税税目、税率、计税依据(2022版)

- 2业务招待费税前扣除标准(2021年)

- 3各行业增值税税率一览表(2023年)

- 4财税[2016]36号附件一:营业税改征增值税试点实施办法[条款失效]

- 5个人所得税税率表(2020版)

- 6财税[2016]36号附件一:营业税改征增值税试点实施办法[条款失效](2016版 解读稿)

- 7财税[2016]36号附件二:营业税改征增值税试点有关事项的规定[条款修改]

- 8个人所得税专项附加扣除[2023年](表格、导图)

- 9财税[2016]36号附件三:营业税改征增值税试点过渡政策的规定[条款失效]

- 10个人所得税税率表(劳务报酬所得、稿酬所得、特许权使用费所得 2020年)

- 金融业企业所得税实务汇编

- 非营利组织涉税政策汇编

- 小微企业税收优惠专栏概述

- 房地产企业所得税实务汇编

- 亏损弥补企业所得税政策汇编

- 电子信息制造产业税收优惠专辑

- 西部大开发企业所得税优惠汇编

- 促进残疾人就业税收优惠政策专栏

- 促进动漫产业发展税收优惠政策专栏

- 节能减排税收政策税收优惠政策汇总

- 重点群体创业就业税收优惠政策专栏

- 促进企业资源综合利用税收优惠政策汇总

- 企业安置重点群体就业税收优惠政策专栏

- 个人税收递延型商业养老保险试点政策专栏

- 促进军队转业干部自主择业税收优惠政策专栏

- 促进软件和集成电路产业发展税收优惠政策专栏

- 扶持自主就业退役士兵创业就业税收优惠政策专栏

- 创业投资企业和天使投资个人投资抵扣税收优惠专栏